「入院や手術って、結局いくらかかるの…?」

そんな不安を感じたときに、ぜひ知っておいてほしいのが「高額療養費制度」です。

実は日本には、医療費が高額になった場合でも、一定額を超えた分があとから戻ってくる仕組みがあります。

私自身も手術を経験して、この制度にかなり助けられました。

この記事では、

を、初めての方にもわかりやすく解説していきます。

高額療養費制度とは?

高額療養費制度とは、

1ヶ月の医療費が自己負担限度額を超えた場合に、その超えた分が払い戻される制度です。

たとえば…

この場合でも実際は、「上限額」まででOKになります。

超えた分はあとから戻ってくるのが、高額療養費制度の仕組みです。

事前申請が不要なので、急な入院や手術の際に役に立つ制度です。

自己負担額の上限はいくら?

自己負担の「上限額」は、年齢や所得によって異なります。

1つの医療機関等での自己負担が上限額を超えない場合も、同じ月の別の医療機関等での自己負担を合計することができます。

この合計額が上限額を超えれば、高額療養費の支給対象となります。

過去12か月以内に3回以上上限額に達した場合、4回目からの上限額が下がります。

月をまたいでしまった場合は、それぞれの月で上限額まで負担となります。

69歳以下の自己負担限度額

| 所得区分 | 自己負担限度額(月額) | 4回目以降 |

|---|---|---|

| 年収約1,160万円以上の所得者 健保:標準報酬月額83万円以上 国保:年間所得901万円超 | 252,600円+(医療費ー842,000円)×1% | 140,100円 |

| 年収約770万〜約1,160万円の所得者 健保:標準報酬月額53〜79万円 国保:年間所得600万円超901万円以下 | 167,400円+(医療費ー558,000円)×1% | 93,000円 |

| 年収約370万〜約770万円の所得者 健保:標準報酬月額28〜50万円 国保:年間所得210万円超600万円以下 | 80,100円+(医療費ー267,000円)×1% | 44,400円 |

| 年収約370万円以下の所得者 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

多くの方は、「約8〜9万円前後」に収まるケースが多いです。

70歳以上の自己負担限度額

「住民税非課税」の区分では、多数回該当の適用はありません。

| 区分 | 自己負担限度額(月額) | 4回目以降 | |

|---|---|---|---|

| 通院(個人ごと) | 入院および通院 (世帯ごと) | ||

| 年収約1,160万円以上の所得者 健保:標準報酬月額83万円以上 国保、後期:課税所得690万円以上 | 252,600円+(医療費ー842,000円)×1% | 140,100円 | |

| 年収約770万〜約1,160万円の所得者 健保:標準報酬月額53〜79万円 国保、後期:課税所得380万円以上690万円未満 | 167,400円+(医療費ー558,000円)×1% | 93,000円 | |

| 年収約370万〜約770万円の所得者 健保:標準報酬月額28〜50万円 国保、後期:課税所得145万円以上380万円未満 | 80,100円+(医療費ー267,000円)×1% | 44,400円 | |

| 年収156万〜約370万円の所得者(一般) 健保:標準報酬月額26万円以下 国保、後期:課税所得145万円未満 | 18,000円 (年間上限14.4万円) | 57,600円 | 44,400円 |

| 住民税非課税者(低所得世帯) | 8,000円 | 24,600円 | ー |

| うち所得が一定以下 | 15,000円 | ||

どのくらい戻るの?

たとえば総医療費が100万円かかった場合、医療機関での支払いは3割負担で30万円です。

しかし、高額医療費としてあとから約21万円が戻ります。

▶実際の自己負担額は約9万円で済みます。

ここで安心する人が多いですが、ちょっと注意です。

高額療養費制度があっても、実際の負担がゼロになるわけではありません。

食事代や差額ベッド代など対象外になる費用があるため、思ったより出費がかかることもあります。

支給までにかかる時間

受診した月から少なくとも3か月程度かかります。

医療費のお支払いが困難なときには、無利息の「高額医療費貸付制度」を利用できる場合があります。

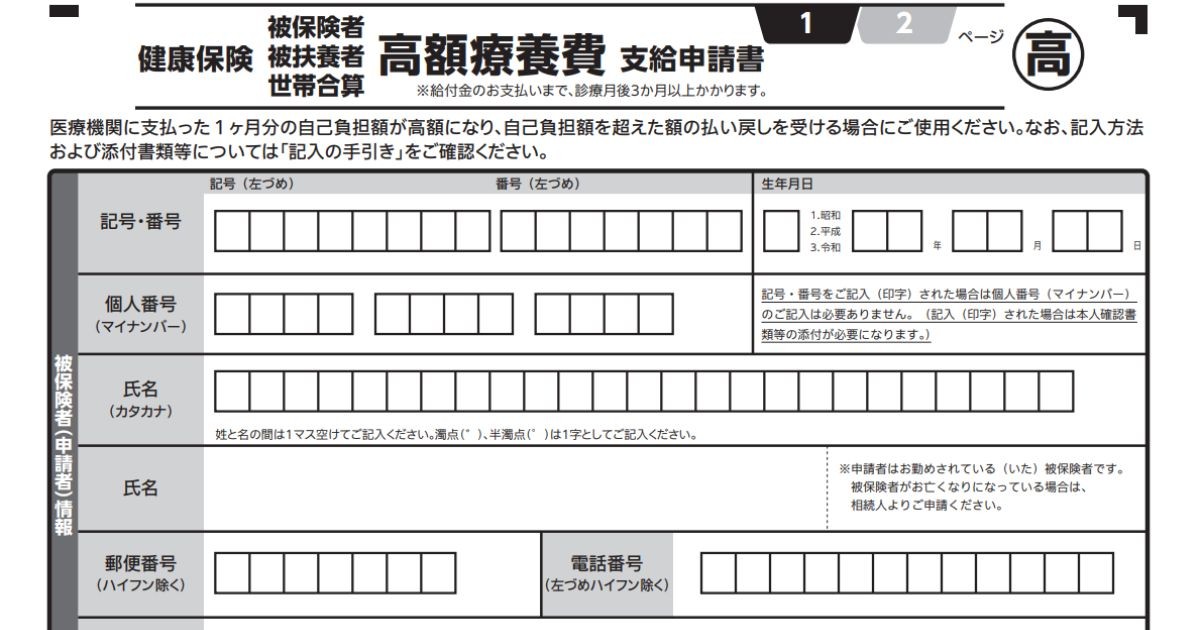

申請方法は2パターン

①あとから申請(高額療養費制度)

高額療養費制度を使用する場合は、一度支払ってから後日払い戻しになります。

| 保険の種類 | 申請場所 |

|---|---|

| 国民健康保険 | 市町村の窓口 |

| 社会保険 | 健康保険組合の窓口 協会けんぽ:各都道府県の支部 |

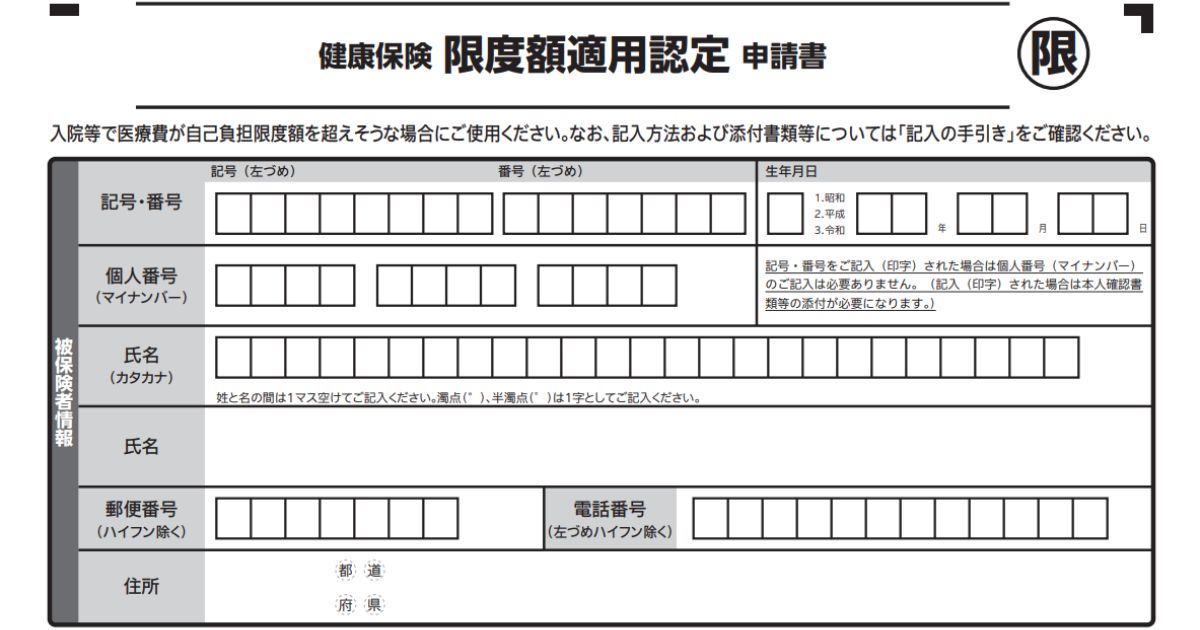

②事前に申請(限度額適用認定証)

限度額適用認定証は最初から上限額だけ支払えばOK。

大きな立て替えが不要なので、おすすめの方法です。

限度額適用認定証の申請場所や方法は、高額療養費と同じになります。

マイナンバーカード(マイナ保険証)を持っている場合は、事前の申請は不要!!

詳しくはこちら↓↓

対象にならない費用

高額療養費制度や限度額適用認定証では、対象外となる費用があります。

以上の費用は対象とならないため、注意が必要です。

「実費は普通にかかる」と、心得ておきましょう。

実際に使って感じたこと

私自身、手術を経験して感じたのは、

「思っていたよりも負担は抑えられるけど、ゼロではない」ということでした。

制度のおかげで大きな安心感はありましたが、

ということもあり、「事前に知っておくこと」がとても大切だと感じました。

まとめ

高額療養費制度は、 医療費の負担を大きく減らしてくれるとても大切な制度です。

ただし、すべてがカバーされるわけではなく、自己負担は必ず発生する、という点も知っておく必要があります。

不安を減らすためにできること

お金の不安は、「知らないこと」が原因で大きくなりやすいと感じました。

これだけでも、安心感はかなり変わります。

さらに、

を一度確認しておくと、いざというときの不安をぐっと減らすことができます。

コメント