「入院や手術が決まったけど、医療費がいくらになるか不安…」

そんなときに知っておくと安心なのが「限度額適用認定証」です。

これを事前に準備しておくだけで、病院での支払いを大きく減らすことができます。

私自身も手術を経験して、「これは先に知っておいてよかった」と感じた制度のひとつです。

この記事では、

を、初めての方にもわかりやすく解説していきます。

限度額適用認定証とは?

限度額適用認定証とは、医療費の支払いを「最初から自己負担上限まで」にできる制度です。

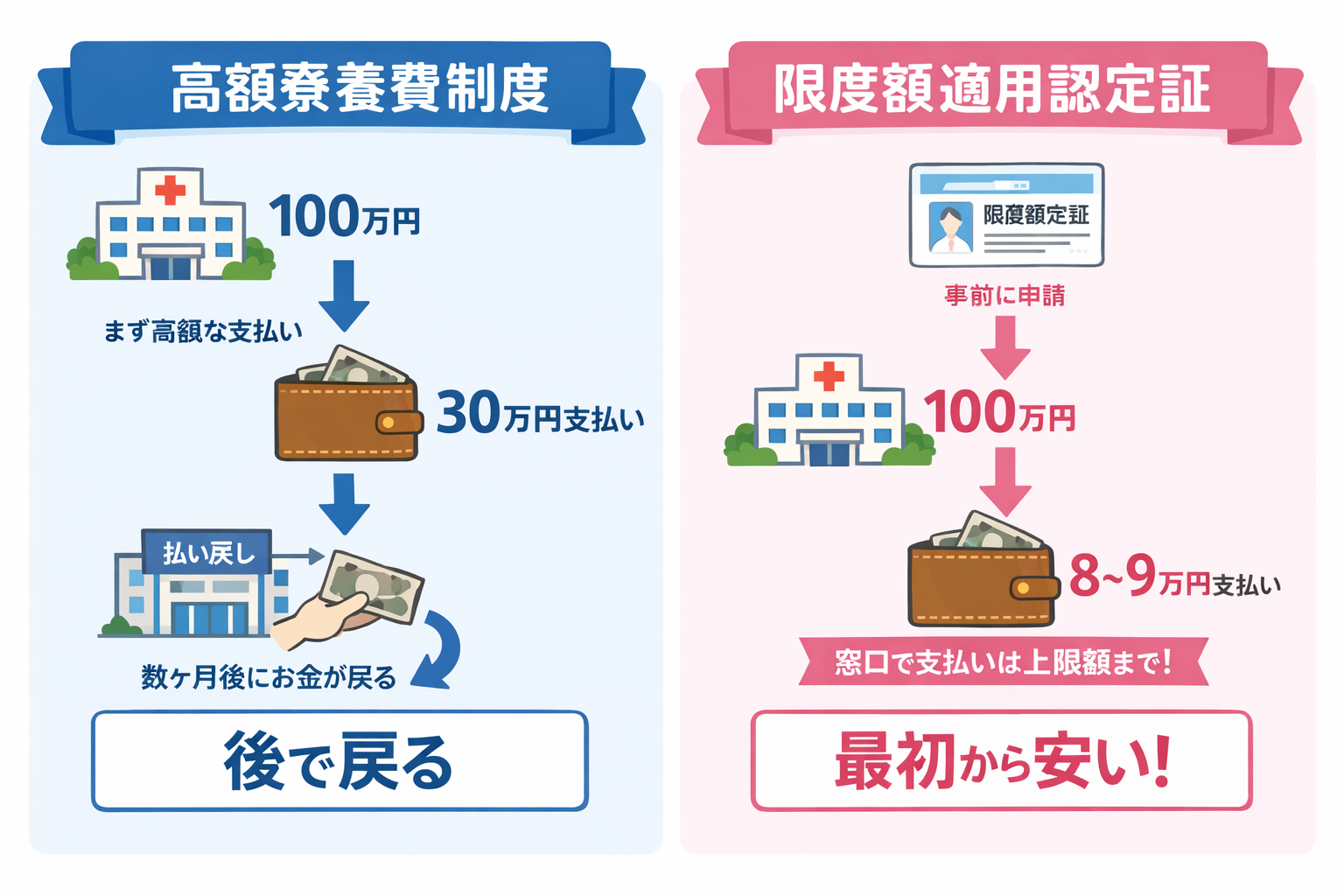

通常は、一度高額な医療費を支払って、あとから払い戻しになります。(高額療養費制度)

ですが、この認定証を使えば

最初から上限額だけ支払えばOK

つまり、「立て替え不要になる仕組み」なんです。

高額療養費制度との違い

高額療養費制度と限度額適用認定証は、どちらも医療費の自己負担を一定額に抑えるための制度です。

「いつ支払うか」という手続きのタイミングに大きな違いがあります。

おすすめなのは、間違いなく限度額適用認定証です。

高額療養費制度では一度高額な医療費の支払いと申請が必要で、手続きにも時間がかかってしまいます。

自己負担額の上限はいくら?

自己負担の「上限額」は、年齢や所得によって異なります。

1つの医療機関等での自己負担が上限額を超えない場合も、同じ月の別の医療機関等での自己負担を合計することができます。

この合計額が上限額を超えれば、高額療養費の支給対象となります。

過去12か月以内に3回以上上限額に達した場合、4回目からの上限額が下がります。

月をまたいでしまった場合は、それぞれの月で上限額まで負担となります。

69歳以下の自己負担限度額

| 所得区分 | 自己負担限度額(月額) | 4回目以降 |

|---|---|---|

| 年収約1,160万円以上の所得者 健保:標準報酬月額83万円以上 国保:年間所得901万円超 | 252,600円+(医療費ー842,000円)×1% | 140,100円 |

| 年収約770万〜約1,160万円の所得者 健保:標準報酬月額53〜79万円 国保:年間所得600万円超901万円以下 | 167,400円+(医療費ー558,000円)×1% | 93,000円 |

| 年収約370万〜約770万円の所得者 健保:標準報酬月額28〜50万円 国保:年間所得210万円超600万円以下 | 80,100円+(医療費ー267,000円)×1% | 44,400円 |

| 年収約370万円以下の所得者 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

多くの方は、「約8〜9万円前後」に収まるケースが多いです。

70歳以上の自己負担限度額

「住民税非課税」の区分では、多数回該当の適用はありません。

| 区分 | 自己負担限度額(月額) | 4回目以降 | |

|---|---|---|---|

| 通院(個人ごと) | 入院および通院 (世帯ごと) | ||

| 年収約1,160万円以上の所得者 健保:標準報酬月額83万円以上 国保、後期:課税所得690万円以上 | 252,600円+(医療費ー842,000円)×1% | 140,100円 | |

| 年収約770万〜約1,160万円の所得者 健保:標準報酬月額53〜79万円 国保、後期:課税所得380万円以上690万円未満 | 167,400円+(医療費ー558,000円)×1% | 93,000円 | |

| 年収約370万〜約770万円の所得者 健保:標準報酬月額28〜50万円 国保、後期:課税所得145万円以上380万円未満 | 80,100円+(医療費ー267,000円)×1% | 44,400円 | |

| 年収156万〜約370万円の所得者(一般) 健保:標準報酬月額26万円以下 国保、後期:課税所得145万円未満 | 18,000円 (年間上限14.4万円) | 57,600円 | 44,400円 |

| 住民税非課税者(低所得世帯) | 8,000円 | 24,600円 | ー |

| うち所得が一定以下 | 15,000円 | ||

どれくらい安くなるの?

たとえば総医療費が100万円かかった場合、医療機関での支払いは通常3割負担で30万円です。

しかし、限度額適用認定が適用され、

▶実際の窓口で支払う金額は約9万円で済みます。

ここで安心する人が多いですが、ちょっと注意です。

限度額適用認定証があっても、実際の負担がゼロになるわけではありません。

食事代や差額ベッド代など対象外になる費用があるため、思ったより出費がかかることもあります。

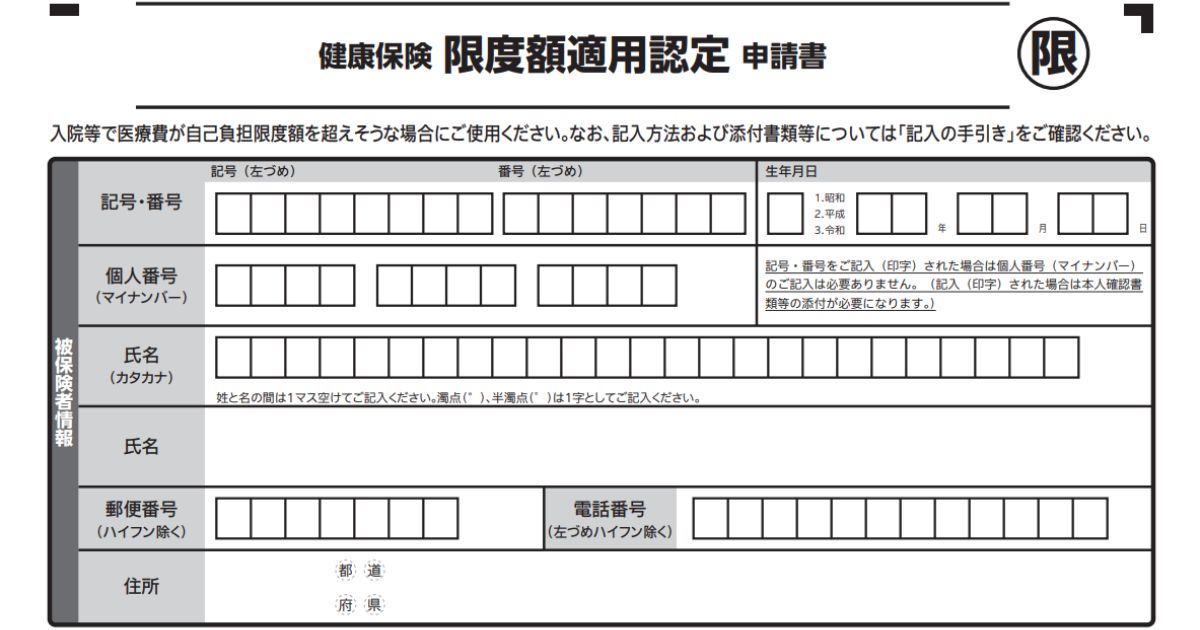

申請方法

限度額適用認定を利用するのは、とっても簡単。

マイナンバーカード(マイナ保険証)を準備するだけ。

マイナ保険証を利用できる医療機関で、カードをかざして「同意」するだけでOKです。

マイナ保険証を持っていない方は、以下の場所へ事前申請が必要です。

| 保険の種類 | 申請場所 |

|---|---|

| 国民健康保険 | 市町村の窓口 |

| 社会保険 | 健康保険組合の窓口 協会けんぽ:各都道府県の支部 |

郵送の場合は、数日〜1週間ほどで紙の限度額適用認定証が届くことが多いです。

いつ使うの?

基本は入院前の申請ですが、入院中でも間に合うことがあります。

病院の受付で提示すれば、 その場で支払いが上限額までになります。

実際に使ってどうだった?

私自身も今回の手術で、この制度を利用しました。

もしこれがなかったら、一時的に大きな金額を支払う必要があったと思うと、かなり不安だったと思います。

実際には、最初から自己負担の範囲内で支払いができたので、

どちらの面でも大きく助けられました。

「知っているかどうか」で、こんなにも違うんだと実感しました。

限度額適用認定証の注意点

マイナンバーカード(マイナ保険証)を利用する場合

マイナ保険証では、以下の場合限度額適用が使えないことがあります。

紙の限度額適用認定証を利用する場合

事前申請して紙の限度額適用認定証を使う場合は、早めの行動が必要です。

対象にならない費用

限度額適用認定証では、対象外となる費用があります。

以上の費用は対象とならないため、注意が必要です。

「実費は普通にかかる」と、心得ておきましょう。

よくある疑問

Q. 申請が間に合わなかったら?

大丈夫です!高額療養費制度で、あとから戻ります。

Q. 誰でも使える?

使えます!保険加入者であれば誰でも利用できます。

まとめ

限度額適用認定証は、医療費の負担をその場で軽くしてくれる、とても便利な制度です。

特に、入院・手術が決まっている場合は必ず事前に使える準備をしておきたいものです。

不安を減らすためにできること

医療費の不安は、「知らないこと」が原因で大きくなりがちです。

これだけでも、安心感はかなり変わります。

さらに、

を確認しておくと、いざというときに慌てずにすみます。

コメント